การปฏิเสธความคุ้มครองโดยทั่วไป เช่น เมาแล้วขับ , ใช้รถแข่งขันความเร็ว , ไม่มีใบอนุญาตขับขี่ (กรณีที่เป็นฝ่ายประมาท) , นำรถยนต์ไปใช้ในทางผิดกฎหมาย , ขับรถออกนอกพื้นที่ประเทศไทย , ใช้งานรถยนต์นอกเหนือจากที่ระบุไว้ในกรมธรรม์ เช่น นำรถส่วนบุคคลไปใช้รับจ้าง หรือใช้งานเชิงพาณิชย์ , กรณีเกิดสงคราม ปรมาณู หรือกัมมันตภาพรังสีของเชื้อเพลิงปรมาณู , และอื่นๆ ตามแต่เงื่อนไขกรมธรรม์กำหนดไว้

เงื่อนไขข้อยกเว้นความคุ้มครองโดยละเอียดจะระบุไว้ที่สัญญากรมธรรม์ประกันภัย ขอให้ท่านโปรดอ่านเพื่อทำความเข้าใจก่อนเป็นสำคัญ

1 บริษัทอนุมัติยืนยันรับประกันภัย

2 บริษัทได้รับชำระค่าเบี้ยประกันภัยแล้ว

3 พ้นกำหนด "ระยะเวลารอคอย" ที่บริษัทกำหนดไว้สำหรับโรคที่อยู่ในเงื่อนไขกรมธรรม์

"ระยะเวลารอคอย" (Waiting Period) หรือระยะเวลาที่ไม่คุ้มครอง หมายถึง ช่วงระยะเวลาที่ผู้เอาประกันภัยเข้ารับการรักษาพยาบาล แต่ไม่สามารถเรียกร้องค่ารักษาหรือสินไหมได้ ถึงแม้ว่าผู้เอาประกันจะได้ชำระค่าเบี้ยประกันไปแล้ว บริษัทประกัน อาจกำหนดระยะเวลารอคอยของโรคไว้แตกต่างกัน ขึ้นอยู่กับความร้ายแรงของโรค เช่น โรคทั่วไปอาจกำหนดไว้ 30 วัน แต่โรคร้ายแรงอาจกำหนดไว้ 120 วัน ดังนั้นผู้เอาประกันจึงควรอ่านเงื่อนไขข้อนี้ให้เข้าใจก่อนซื้อประกัน

ประกันสุขภาพ แบบมีความรับผิดส่วนแรก (deductible) คือ ประกันสุขภาพที่ผู้เอาประกันจะต้องเป็นคนจ่ายค่ารักษาส่วนแรกเองก่อน ตามเงื่อนไขข้อตกลง หากเกินกว่าที่ระบุในกรมธรรม์ บริษัทประกันจะจ่ายค่ารักษาส่วนเกินตามวงเงินที่กำหนดในกรมธรรม์ ประกันสุขภาพแบบไม่มีค่าเสียหายส่วนแรก จะมีค่าเบี้ยประกันภัยที่มีราคาสูงกว่า ดังนั้นก่อนซื้อจึงควรอ่านทำความเข้าใจ หรือสอบถามเจ้าหน้าที่ขาย

1. กรอกข้อมูลใบคำขอเอาประกัน เพื่อให้บริษัทพิจารณา

2. สำเนาบัตรประชาชนผู้เอาประกัน

ประกันสุขภาพทำได้ตั้งแต่อายุ 1 วัน - 70 ปี

บางแผนความคุ้มครองไม่ต้องตรวจสุขภาพ แต่ผู้เอาประกันจะต้องเปิดเผยข้อมูลสุขภาพที่ถูกต้องให้บริษัทประกันทราบ หากปกปิดหรือบริษัทประกันทราบในภายหลังทำประกันสุขภาพ บริษัทประกันมีสิทธิ์ไม่จ่ายเงินค่าชดเชย ค่ารักษายาบาล และบอกยกเลิกสัญญาประกันภัยได้

ผู้ป่วยใน หรือ IPD (In Patient Department) หมายถึง ผู้ป่วยที่ต้องพักรักษาตัวใน รพ.

ผู้ป่วยนอก หรือ OPD (Out Patient Department) หมายถึง ผู้ป่วยที่ได้รับการรักษาโดยไม่ต้องนอนพักรักษาตัวใน รพ.

บางแผนให้ความคุ้มครองเฉพาะกรณีเป็นผู้ป่วยใน หรือบางแผนให้ความคุ้มครองทั้งกรณีผู้ป่วยในและผู้ป่วยนอก ควรศึกษารายละเอียดของแต่ละแผนก่อน

การบาดเจ็บหรือเจ็บป่วยด้วยโรคที่ได้รับความคุ้มครองตามเงื่อนไขสัญญากรมธรรม์ประกันภัย และเข้ารับการรักษาที่โรงพยาบาลในเครือที่บริษัทประกันกำหนดไว้ จะไม่ต้องสำรองจ่ายค่ารักษาในวงเงินที่กำหนดไว้ตามสัญญา

ความคุ้มครองขึ้นอยู่กับแผนของแต่ละบริษัทประกันที่กำหนดไว้ ผู้ที่ชอบเดินทางต่างประเทศจึงควรเลือกแผนที่ให้ความคุ้มครองการเกิดอุบัติเหตุในต่างประเทศ

การเบิกค่ารักษาพยาบาล จะเบิกได้เพียงบริษัทเดียว ส่วนการเบิกค่าชดเชยรายได้อาจเบิกได้มากกว่า 1 บริษัท โดยผลประโยชน์ในเรื่องนี้ ผู้ซื้อต้องสอบถามผู้ขายประกันหรืออ่านในเงื่อนไขข้อสัญญาเพื่อทำความเข้าใจก่อนซื้อประกัน รวมถึงสิทธิประโยชน์ต่าง ๆ ควรสอบถามผู้ขายเรื่องลำดับการเบิกจ่ายใช้สิทธิ์ในแต่ละที่ว่าสามารถใช้สำเนาใบเสร็จเบิกได้หรือไม่

เบี้ยประกันสุขภาพ สามารถนำมาหักลดหย่อนภาษีตามที่จ่ายจริงได้สูงสุดไม่เกิน 25,000 บาท เงื่อนไขการลดหย่อนภาษี อาจปรับเปลี่ยนตามที่กรมสรรพากรกำหนดในแต่ละปี

การซื้อประกันเดินทางนั้นสำคัญมากเพราะ

1. ความเจ็บป่วยระหว่างที่อยู่ต่างประเทศ

นอกจากจะสร้างความลำบากในการเข้ารักษาพยาบาลในสถานพยาบาลแล้ว หากอยู่ในประเทศที่ค่าครองชีพสูง จะส่งผลให้ค่าใช้จ่ายในการรักษาสูงมาก ประกันเดินทางจะช่วยรับผิดชอบในค่าใช้จ่ายส่วนนี้ รวมทั้งมีบริการช่วยในการติดต่อสถานพยาบาล ติดต่อแพทย์ และช่วยเหลือกรณีฉุกเฉิน

2.อุบัติเหตุ

เหตุการณ์ที่ส่งผลกระทบทั้งด้านร่างกายและจิตใจ ประกันเดินทางจะให้ความช่วยเหลือกรณีที่เกิดค่ารักษาพยาบาล ชดเชยเมื่อเกิดการสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิตที่เกิดจากอุบัติเหตุ นอกจากนี้ประกันเดินทางยังช่วยชดเชย กรณีที่ผู้เอาประกันทำความเสียหายแก่บุคคลภายนอก อีกด้วย

3.ความล่าช้าของเที่ยวบิน

ความล่าช้าของเที่ยวบินส่งผลเสียหายไม่น้อยต่อทริปเดินทาง ถ้าการเดินทางครั้งนี้มีจุดประสงค์เพื่อติดต่อประสานงาน โดยมีกำหนดการณ์ล่วงหน้า ก็จะส่งผลเสียหายต่องาน ประกันเดินทางจะจ่ายชดเชยค่าเสียหายส่วนนี้ให้

4.ความล่าช้าของการรับกระเป๋าเดินทาง

เนื่องจากในกระเป๋าเดินทางมีทรัพย์สินที่จำเป็นที่ต้องใช้มากมาย เมื่อเกิดความล่าช้าของกระเป๋าเดินทาง ส่งผลให้ผู้เดินทางไม่สามารถเดินทางไปไหนหรือทำกิจกรรมอื่นๆต่อได้ ประกันเดินทางจะคืนค่าใช้จ่ายให้ กรณีที่ผู้เอาประกันมีค่าใช้จ่ายเกิดขึ้นระหว่างรอรับกระเป๋าเดินทาง

5.การสูญหาย

นับว่าเป็นเหตุการณ์ที่เกิดขึ้นได้ง่ายมาก และหากเป็นทรัพย์สินมีค่าหรือมีความสำคัญ ก็จะทำให้การเดินทางหยุดลงได้ เช่นพาสปอร์ต กระเป๋าเดินทาง หรือของมีค่า กรณีนี้ประกันภัยจะชดใช้ให้ตามจริง

6.การบอกเลิกหรือลดจำนวนวันเดินทาง

การเจ็บป่วยหรืออุบัติเหตุที่เกิดกับคนที่เรารัก หรือการเกิดภัยพิบัติ ก็เป็นอีกปัจจัยที่จะทำให้การเดินทางหยุดชะงักลงได้ ส่งผลให้มีการเลื่อนเที่ยว เปลี่ยนตั๋ว หรือต้องซื้อเที่ยวบินใหม่ บริษัทประกันภัยจะช่วยรับค่าใช้จ่ายส่วนนี้

ประกันภัยการเดินทางจึงเป็นเหมือนเพื่อนเดินทาง ที่ช่วยสร้างความอุ่นใจให้กับเราได้ทุกเวลา ช่วยให้คนเดินทางเพื่อท่องเที่ยวได้ประสบการณ์จากการท่องเที่ยวอย่างเต็มที่ ช่วยให้คนเดินทางทำงานได้ทำงานตามเป้าหมาย ช่วยคนเดินทางเพื่อสัมมนาได้รับความรู้มาพัฒนาตนและหน่วยงาน และช่วยคนที่เดินทางเพื่อศึกษาต่อได้ทำตามความฝัน

ประกันเดินทางนั้นจะมีความคุ้มครองบางกรณีที่ประกันสุขภาพ หรือประกันตัวอื่นนั้นไม่มี ผู้เอาประกันส่วนนี้จึงควรเลือกซื้อประกันเดินทางเพื่อให้คุ้มครองในส่วนของความคุ้มครองพิเศษตรงนี้ เช่น : การคุ้มครองของเอกสารหาย,การคุ้มครองกระเป๋าหาย, การคุ้มครองของเที่ยวบินล่าช้า และอื่นๆ อีกมากมาย

ผู้เอาประกันสามารถเคลมประกันเดินทางหรือเรียกร้องสินไหมได้โดยตรงกับทางบริษัทประกัน โดยทางผู้เอาประกันต้องเก็บเอกสารใบเสร็จรับเงินและใบรับรองแพทย์ตัวจริงไว้เพื่อดำเนินการเคลมกับทางบริษัทประกันตามขั้นตอน

การคุ้มครองกระเป๋าหาย หรือเครื่องบินล่าช้า จะขึ้นอยู่กับแผนประกันที่ทางผู้เอาประกันนั้นได้เลือกซื้อ โดยปกติแล้วความคุ้มครองตรงนี้จะเป็นที่นิยมในการซื้อประกันเดินทาง โปรดดูแผนให้ละเอียดก่อนเลือกซื้อแผนประกัน

ถ้าผู้เอาประกันไม่สบายหรือถ้าเกิดเหตุขึ้นในขณะที่ผู้เอาประกันนั้นอยู่ต่างประเทศ โปรดติดต่อเบอร์ Hotline ฉุกเฉินที่มีอยู่ในกรมธรรม์ตลอด 24 ชั่วโมง (โปรดดูรายละเอียดเบอร์ Hotline โทรฉุกเฉินได้ในกรมธรรม์ที่ได้รับใน Email) เพื่อให้ทางบริษัทประกันนั้นดูแล

ประกันเดินทางรายเที่ยวและรายปี เรื่องของความคุ้มครองนั้นไม่ได้ต่างกันเลย โดยส่วนใหญ่แล้วผู้เอาประกันที่ท่องเที่ยวมากกว่า 3-4 ครั้งขึ้นไปต่อปีจะซื้อแผนรายปีเนื่องด้วยว่าถ้าซื้อเป็นรายเที่ยวแล้วจะแพงกว่า

กรมธรรม์ประกันเดินทางจะถูกส่งให้ทาง E-mail ทางผู้เอาประกัน สามารถปริ้นกรมธรรม์ออกมาใช้งานได้ทันทีเพื่อยื่น VISA หรือใช้เป็นเอกสารคุ้มครองได้ทันที หรือไม่ต้องปริ้นก็ได้

ประเทศที่กำลังอยู่ในภาวะสงคราม ประเทศที่กำลังมีโรคระบาดในขณะนั้น ประกันภัยการเดินทางอาจจะไม่คุ้มครอง เราจึงควรอ่านเงื่อนไขและสอบถามบริษัทประกันภัยก่อน

ก่อนทำประกันภัยการเดินทาง เราจะต้องแจ้งบริษัทประกันภัยเกี่ยวกับโรคประจำตัวของเรา เนื่องจากโรคประจำตัวเป็นโรคที่ไม่ได้เกิดขึ้นจากอุบัติเหตุระหว่างการท่องเที่ยว บริษัทประกันภัยสามารถปฏิเสธความคุ้มครองได้

ระยะเวลาการรอคอย (Waiting Period) หรือระยะเวลาที่ไม่คุ้มครอง หมายถึง ช่วงระยะเวลาที่ผู้เอาประกันภัยเข้ารับการรักษาพยาบาล แต่ไม่สามารถเรียกร้องค่ารักษาหรือสินไหมได้ ถึงแม้ว่าผู้เอาประกันจะได้ชำระค่าเบี้ยประกันไปแล้ว แต่ละบริษัทประกัน อาจกำหนดระยะเวลารอคอยของโรคไว้แตกต่างกัน ขึ้นอยู่กับความร้ายแรงของโรค เช่น โรคทั่วไปอาจกำหนดไว้ 30 วัน แต่โรคร้ายแรงอาจกำหนดไว้ 120 วัน ดังนั้นผู้เอาประกันจึงควรอ่านเงื่อนไขข้อนี้ให้เข้าใจก่อนซื้อประกัน

ผู้เอาประกันภัยอายุระหว่าง 1-70 ปี

ไม่ต้องตรวจสุขภาพก่อนซื้อประกันอุบัติเหตุ

ประกันอุบัติเหตุไม่สามารถนำมาลดหย่อนภาษีได้

การเบิกค่ารักษาพยาบาล จะเบิกได้เพียงบริษัทเดียว ส่วนการเบิกค่าชดเชยรายได้อาจเบิกได้มากกว่า 1 บริษัท โดยผลประโยชน์ในเรื่องนี้ ผู้ซื้อต้องสอบถามผู้ขายประกันหรืออ่านในเงื่อนไขข้อสัญญาเพื่อทำความเข้าใจก่อนซื้อประกัน รวมถึงสิทธิประโยชน์ สวัสดิการที่ผู้ซื้อมี จึงควรสอบถามผู้ขายเรื่องลำดับการเบิกจ่ายใช้สิทธิ์ในแต่ละบริษัทว่าสามารถใช้สำเนาใบเสร็จเบิกได้หรือไม่

ประกันอุบัติเหตุ จะไม่รับประกันบุคคลที่ประกอบอาชีพซึ่งมีความเสี่ยงมาก ๆ เช่นอาชีพดังต่อไปนี้

จักรยานยนต์รับจ้าง, คนงานก่อสร้าง, ช่างยนต์, กรรมกร, พนักงานเหมือง, ชาวประมง, พนักงานทำความสะอาดกระจก, ช่างไฟฟ้า, ยาม, พนักงานดับเพลิง, สตั๊นท์แมน, พนักงานขับรถโดยสาร, คนขับรถแท็กซี่, คนขับรถขนส่งประจำทาง, นักแข่งรถ, นักมวย, นักประดาน้ำ, นักปีนเขา, พนักงานขุดเจาะ, คนขับเรืออาสาสมัครกู้ภัย, พนักงานติดตั้งเสาอากาศ, พนักงานติดตั้งป้ายโฆษณา, นักศึกษาแผนกช่าง, พนักงานส่งเอกสารคนงานในโรงงานอุตสาหกรรม, คนงานในโรงงานผลิตแก๊ส, พนักงานเช็ดกระจกบนตึกสูง, หรืออาชีพที่มีความเสี่ยงระดับเดียวกัน

แต่บางบริษัท อาจรับประกันภัย โปรดตรวจสอบในหน้าแผนประกันภัยเพิ่มเติมได้

แบบประกันอุบัติเหตุที่ดี คือแบบที่ให้ความคุ้มครองตรงกับความเสี่ยงภัยของเรามากที่สุดในจำนวนค่าเบี้ยประกันที่เหมาะสมกับความสามารถในการชำระเบี้ยของเรา

ความคุ้มครองของประกันภัยที่ท่านซื้อจะเกิดขึ้นต่อเมื่อ

1. บริษัทประกันได้พิจารณาตรวจสอบข้อมูลเอกสารและยืนยันรับประกัน

2. ได้รับการชำระค่าเบี้ยประกันภัย

3. ท่านจะได้รับเลขคุ้มครอง หรือสัญญาความคุ้มครองก่อนชั่วคราวก่อนรับกรมธรรม์ฉบับจริงทุกครั้ง

การกำหนดทุนประกันภัยสำหรับประกันอัคคีภัยต้องมีการคำนวณจากพื้นที่ใช้สอยของสิ่งปลูกสร้างจริง โดย อ้างอิงตามหลักเกณฑ์การพิจารณารับประกันภัยที่ คปภ. กำหนด การกำหนดทุนประกันที่ถูกต้องจึงต้องกำหนดจากราคาที่แท้จริงของทรัพย์สินที่เอาประกัน

ประกันภัยบ้านจะมีความคุ้มครองในส่วนของภัยธรรมชาติ เช่น ภัยจากการไฟไหม้ ฟ้าผ่า ภัยระเบิด ภัยเนื่องจากน้ำ ภัยอากาศยาน ภัยจากยวดยานพาหนะ ภัยจากควัน ภัยแผ่นดินไหว หรือภัยจลาจล

(ในส่วนของภัยน้ำท่วมนั้นจะขึ้นอยู่กับแผนประกันของแต่ละบริษัทที่แตกต่างกัน ผู้ซื้อจึงควรเปรียบเทียบและทำความเข้าใจก่อนซื้อประกัน)

1. ตัวอาคาร บ้านเรือน หรือสิ่งปลูกสร้าง (ไม่รวมรากฐาน)

2. เครื่องตกแต่ง ติดตั้ง ตรึงตรา

3. ทรัพย์สินที่อยู่ในตัวอาคาร

1. ประเภทสิ่งปลูกสร้าง

2. ลักษณะของสิ่งปลูกสร้าง

3. ทุนประกัน

4. ระยะเวลาความคุ้มครอง

5. อื่นๆ ตามที่แต่ละบริษัทประกันกำหนด

1. ทำประกันไฟไหม้บ้านหรือประกันอัคคีภัยให้ครอบคลุมมูลค่าบ้านและทรัพย์สินภายในบ้าน

2. ไม่ควรทำประกันอัคคีภัยที่อยู่อาศัยต่ำกว่า 70% ของมูลค่าทรัพย์สิน

3. ซื้อความคุ้มครองเพิ่มเติม ถ้าผู้เอาประกันภัยพิจารณาแล้วว่าความคุ้มครองปกติที่มีอยู่อาจจะไม่เพียงพอ สามารถซื้อความคุ้มครองเพิ่มเติมได้ ความคุ้มครองที่มักจะซื้อเพิ่มเติม ได้แก่ ภัยโจรกรรม, ภัยน้ำท่วม เป็นต้น

ความสูญหายหรือความเสียหายของสิ่งของที่ผู้เอาประกันภัยรับขนส่ง ซึ่งเกิดขึ้นในระหว่างการขนส่งและในระหว่างระยะเวลาประกันภัย

ตั้งแต่เมื่อสินค้า ได้บรรทุกขึ้นไปยังยานพาหนะขนส่งจนกระทั่งส่งมอบและเป็นการขนส่งโดยยานพาหนะขนส่งที่ได้ระบุไว้ในตารางกรมธรรม์ประกันภัย รวมทั้งความสูญหายหรือความเสียหายของสิ่งของที่เกิดขึ้นในระหว่างการดำเนินการขนส่งขึ้นไปยังยานพาหนะขนส่ง และการขนส่งถ่ายออกจากยานพาหนะขนส่ง ซึ่งกระทำโดยผู้เอาประกันภัย หรือตัวแทน หรือลูกจ้างของผู้เอาประกันภัย

เป็นสินค้าของผู้ว่าจ้างขนส่งหรือผู้รับ (ไม่คุ้มครองสินค้าหรือทรัพย์สินของผู้เอาประกันภัย หรือผู้ประกอบการขนส่ง)

ภายในอาณาเขตประเทศไทย เป็นเส้นทางปกตินิยมที่เปิดใช้งานอย่างเป็นทางการแล้ว (สามารถขยายความคุ้มครองข้ามแดนไปต่างประเทศได้ ซึ่งขึ้นอยู่กับเงื่อนไขของแต่ละบริษัทประกันภัย)

รถหัวลากไม่สามารถบรรทุกสินค้าได้เอง เมื่อตารางกรมธรรม์ประกันภัยระบุหมายเลขทะเบียนหัวรถลาก กรมธรรม์ประกันภัยจะให้ความคุ้มครองรถพ่วงที่ขนส่งโดยหัวรถลากนั้น โดยไม่ต้องระบุทะเบียนรถพ่วง

สำหรับในกรณีที่ยานพาหนะ สามารถบรรทุกสินค้าได้เอง และสามารถลากจูงรถพ่วงได้ หน้าตารางกรมธรรม์ประกันภัยจะต้องระบุหมายเลขทะเบียนรถบรรทุก และ หมายเลขทะเบียนรถพ่วงด้วย หากระบุแต่หมายเลขทะเบียนคันใดคันหนึ่ง จะให้ความคุ้มครองสินค้าในส่วนของหมายเลขทะเบียนที่ระบุไว้ในกรมธรรม์ประกันภัยเท่านั้น

ผู้เอาประกันภัยควรทำทุนประกันให้ครอบคลุมมูลค่าสินค้าที่ขนส่งจริง เพื่อประโยชน์ในการเรียกร้องค่าสินไหมเมื่อเกิดเหตุ

ผู้เอาประกัน ต้องแจ้งรายละเอียดของสินค้าทั้งหมด เพื่อเพิ่มความคุ้มครองให้ครอบคลุมสินค้าที่ขนส่ง โดยบริษัทประกันจะพิจารณาปรับค่าเบี้ยเพิ่มขึ้นตามหมวดหมู่ และความเสี่ยงที่คาดว่าจะเกิดขึ้น หากไม่แจ้งประเภทสินค้าให้ชัดเจนหรือครอบคลุม เมื่อเกิดอุบัติเหตุแล้วทำให้สินค้าเสียหาย สินค้าดังกล่าวจะไม่ได้รับความคุ้มครอง

ไม่คุ้มครอง

ไม่คุ้มครองกรณีที่ การบรรจุ สภาพหีบห่อ หรือการใช้ภาชนะขนส่งที่ไม่เหมาะสมหรือไม่ดีพอในการขนส่ง เป็นเหตุให้ ของที่รับขนส่งพลัดตกหล่น แตกหัก ยุบสลาย อันเนื่องมาจากการรัดกุมไม่แน่นหนา มิได้เกิดจากอุบัติเหตุทางรถยนต์

ผู้เอาประกันภัยต้องมีอายุตั้งแต่ 1-59 ปี

ไม่ต้องตรวจสุขภาพ แต่ผู้เอาประกันภัยต้องแถลงข้อมูลสุขภาพในใบคำขอเอาประกันภัยตามความเป็นจริง

ระยะเวลาการรอคอย (Waiting Period) หรือระยะเวลาที่ไม่คุ้มครอง หมายถึง ช่วงระยะเวลาที่ผู้เอาประกันภัยเข้ารับการรักษาพยาบาล แต่ไม่สามารถเรียกร้องค่ารักษาหรือสินไหมได้ ถึงแม้ว่าผู้เอาประกันจะได้ชำระค่าเบี้ยประกันไปแล้ว แต่ละบริษัทประกัน อาจกำหนดระยะเวลารอคอยของโรคไว้แตกต่างกัน ขึ้นอยู่กับความร้ายแรงของโรค เช่น โรคทั่วไปอาจกำหนดไว้ 30 วัน แต่โรคร้ายแรงอาจกำหนดไว้ 120 วัน ดังนั้นผู้เอาประกันจึงควรอ่านเงื่อนไขข้อนี้ให้เข้าใจก่อนซื้อประกัน

ขึ้นอยู่กับแผนความคุ้มครองที่ผู้เอาประกันภัยได้ซื้อไว้ ก่อนทำประกันจึงควรเปรียบเทียบข้อเสนอเงื่อนไขความคุ้มครอง

เบี้ยประกันภัยนี้สามารถนำไปลดหย่อนภาษีเงินได้ โดยหักลดหย่อนตามที่จ่ายจริงสูงสุดไม่เกิน 25,000 บาท ทั้งนี้ อาจมีการเปลี่ยนแปลงตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

ความคุ้มครองขึ้นอยู่กับแผนประกันที่ซื้อไว้

1. โรคที่ไม่เกี่ยวกับมะเร็ง และโรคมะเร็งที่เป็นมาก่อนหรือเกิดเป็นขึ้นในระยะเวลารอคอยตามที่บริษัทกำหนด (Waiting period)

2. มะเร็งในผู้ป่วย HIV เนื่องจากการรักษาผู้ป่วยกลุ่มนี้จะมีการใช้ยาต้านไวรัส จึงเป็นกลุ่มที่มีความเสี่ยงสูงมาก และร่างกายสามารถติดเชื้อต่าง ๆ ได้ง่าย

3. มะเร็งผิวหนังทั่วไป หรือโรคอื่น ๆ ที่ระบุไว้ในข้อยกเว้นเงื่อนไขความคุ้มครอง ตามแต่ละบริษัทประกันภัยกำหนดไว้

ประกันภัยมะเร็งสามารถทำได้มากกว่า 1 ฉบับ แต่ละบริษัทประกันสามารถสมัครทำประกันภัยได้สูงสุดด้วยทุนประกันภัยรวมกันแล้วทุกฉบับ ไม่เกินทุนตามที่บริษัทได้กำหนดไว้

1. บริษัทประกันได้พิจารณาตรวจสอบข้อมูลเอกสารและยืนยันรับประกัน

2. ได้รับการชำระค่าเบี้ยประกันภัย

3. ท่านจะได้รับเลขคุ้มครอง หรือสัญญาความคุ้มครองก่อนชั่วคราวก่อนรับกรมธรรม์ฉบับจริงทุกครั้ง

4. สำหรับประกันภัยสัตว์เลี้ยง กรมธรรม์ประกันภัยปีแรก อาจมีเงื่อนไขระยะเวลารอคอย 60 วัน สำหรับความคุ้มครองบางกรณีที่ต้องพ้นระยะเวลารอคอยที่กำหนดไว้ก่อนเท่านั้น ถึงแม้จะได้ชำระค่าเบี้ยประกันมาแล้ว

ระยะเวลารอคอย

ระยะเวลาการรอคอย (Waiting Period) หรือระยะเวลาที่ไม่คุ้มครอง หมายถึง ช่วงระยะเวลาที่ผู้เอาประกันภัยเข้ารับการรักษาพยาบาล แต่ไม่สามารถเรียกร้องค่ารักษาหรือสินไหมได้ ถึงแม้ว่าผู้เอาประกันจะได้ชำระค่าเบี้ยประกันไปแล้ว แต่ละบริษัทประกัน อาจกำหนดระยะเวลารอคอยของความคุ้มครองไว้แตกต่างกัน ขึ้นอยู่กับความร้ายแรงของโรค เช่น การเจ็บป่วยทั่วไปของสัตว์เลี้ยง อาจกำหนดไว้ 60 วัน แต่การเสียชีวิตของสัตว์เลี้ยงอาจกำหนดไว้ 90 วัน ดังนั้นผู้เอาประกันจึงควรอ่านเงื่อนไขข้อนี้ให้เข้าใจก่อนซื้อประกัน

1. การตอบคำถามสุขภาพสัตว์เลี้ยง ตามความจริง

2. ข้อมูลเจ้าของสัตว์เลี้ยง สำเนาบัตรประชาชน

3. ข้อมูลสัตว์เลี้ยง (ชื่อ, สายพันธุ์, อายุ, เพศ และอื่น ๆ)

สัตว์เลี้ยงต้องมีอายุระหว่าง 3 เดือน ถึง 7 ปี

ก่อนทำประกันจะต้องผ่านการตรวจสุขภาพหรือฉีดวัคซีนครบถ้วนตามที่แพทย์กำหนด

การยืนยันวันเกิดของสัตว์เลี้ยง

1. ดูจากใบเพ็ดดีกรี หรือใบรับรองการฉีดวัคซีนได้

2. สอบถามสัตวแพทย์ให้ช่วยตรวจและประมาณการอายุของสัตว์เลี้ยง

เข้ารับการรักษาในโรงพยาบาลสัตว์ หรือคลินิกสัตว์ที่อยู่ในเครือที่ประกันระบุไว้ โดยหากเป็นสถานพยาบาลในเครือไม่ต้องสำรองจ่ายค่ารักษา แต่หากไม่ใช่จะต้องสำรองจ่ายค่ารักษาพยาบาลก่อนแล้วนำเอกสารติดต่อเบิกคืนภายหลัง จ่ายค่ารักษาอะไรไป โปรดขอใบเสร็จรับเงินทุกครั้งที่มีการชำระเงิน

ซื้อกรมธรรม์ได้ 1 ฉบับ ต่อ สัตว์เลี้ยง 1 ตัวเท่านั้น

ให้ความคุ้มครองความรับผิดต่อการบาดเจ็บหรือเสียชีวิตของบุคคลภายนอก และความรับผิดต่อการบาดเจ็บหรือเสียชีวิตของผู้โดยสารในรถคันเอาประกันภัย ทั้งนี้จำนวนเงินจํากัดความรับผิดนี้ถือเป็นส่วนเกินจากความคุ้มครองตามกรมธรรม์คุ้มครองผู้ประสบภัยจากรถ (พรบ.)

บุคคลทั่วไป ที่มิใช่ คู่สมรส บิดา มารดา บุตร ของผู้เอาประกันภัยหรือผู้ขับขี่

ทรัพย์สินที่ไม่ใช่ของผู้เอาประกันภัย ผู้ขับขี่ คู่สมรส บิดามารดา บุตรของผู้เอาประกันภัยหรือผู้ขับขี่นั้นเป็นเจ้าของ หรือเป็นผู้เก็บรักษา ควบคุม หรือครอบครอง

บริษัทจะจ่ายเงินชดเชยให้กับผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัยเกิดความสูญเสียทางร่างกาย (บาดเจ็บ สูญเสียอวัยวะ พิการ เสียชีวิต) จากอุบัติเหตุเท่านั้น หากเกิดจากการเจ็บป่วยเป็นโรค จะไม่ได้รับความคุ้มครอง โดยเงื่อนไขความคุ้มครอง เป็นไปตามที่กรมธรรม์กำหนด

ให้ความคุ้มครองตัวผู้ขับขี่ให้มีอิสระภาพจากการถูกควบคุมตัวในคดีอาญาของพนักงานสอบสวน พนักงานอัยการ หรือ ศาล ชั่วระยะเวลาหนึ่งๆ ระหว่างการต่อสู้คดีความอันสืบเนื่องมาจากอุบัติเหตุรถยนต์ที่เกิดขึ้น

ค่าขาดประโยชน์จากการใช้รถ (ฝ่ายถูก)

ตามที่ คปภ. กำหนด ค่าขาดประโยชน์จากการใช้รถที่เรียกร้องได้จากบริษัทคู่กรณีที่เป็นฝ่ายผิด แบ่งออกเป็น 3 ประเภท

1 รถยนต์ส่วนบุคคลแบบไม่เกิน 7 ที่นั่ง ไม่ต่ำกว่า 500 บาท / วัน

2 รถยนต์รับจ้างสาธารณะแบบไม่เกิน 7 ที่นั่ง ไม่ต่ำกว่า 700 บาท / วัน

3 รถยนต์ทุกประเภทแบบเกิน 7 ที่นั่ง ไม่ต่ำกว่า 1,000 บาท / วัน

วิธีเรียกร้องค่าขาดประโยชน์

1 ติดต่อบริษัทคู่กรณี (ฝ่ายผิด)

2 แจ้งความประสงค์เรียกร้องค่าขาดประโยชน์จากการใช้รถ ในช่วงเวลาที่รถของคุณกำลังซ่อมอยู่

เอกสารที่ต้องเตรียมมีดังนี้

1 ใบเสนอรายการด้านความเสียหายของรถยนต์ที่เกิดอุบัติเหตุ

2 ใบรับรองความเสียหายที่เกิดขึ้นกับทรัพย์สิน (ใบเคลม)

3 สำเนาทะเบียนรถยนต์

4 สำเนาตารางกรมธรรม์ประกันภัยรถยนต์

5 สำเนาใบอนุญาตขับขี่รถยนต์

6 หนังสือส่งมอบรถเมื่อเสร็จ / ใบรับรถ

7 หนังสือเรียกร้องเกี่ยวกับสินไหม ค่าขาดประโยชน์จากการใช้รถ

8 สำเนาหน้าสมุดบัญชีธนาคาร (กรณีโอนเงิน)

เอกสารที่ส่งให้เจ้าหน้าที่บริษัทฝ่ายคู่กรณี ให้ผู้รับลงชื่อรับเอกสารหรือเราทำสำเนาเก็บไว้

เมื่อโอนรถ สิทธิ์ความเป็นเจ้าของจะเป็นเจ้าของรถคนใหม่ ทำให้กลายเป็นผู้มีส่วนได้เสีย ลูกค้าต้องแจ้งให้บริษัทประกันภัยทราบเพื่อสลักหลังเปลี่ยนเจ้าของคนใหม่เข้ามาเป็นผู้เอาประกันภัยแทน ประกันภัยรถยนต์จึงคุ้มครองตามเงื่อนไขสัญญากรมธรรม์ใหม่ ซึ่งอาจมีความแตกต่างจากกรมธรรม์ฉบับเดิม เมื่อมีการโอนรถจึงควรปฏิบัติให้ถูกต้อง

จะต้องแจ้งให้บริษัทรับทราบทุกครั้งทั้งก่อนหรือระหว่างที่ทำประกันไว้ เช่น รถยนต์ ติดเครื่องเสียง ล้อแม็กซ์ ฟิล์ม คอกกระบะ หรืออื่นๆ โดยส่งรูปถ่าย พร้อมใบเสร็จค่าติดตั้ง มาที่บริษัท หรือติดต่อผ่านนายหน้าหรือตัวแทนที่ท่านทำประกันไว้ หากไม่แจ้งบริษัทประกันมีสิทธิ์ปฏิเสธความรับผิดชอบต่ออุปกรณ์ดังกล่าวได้ในกรณีที่เกิดความเสียหาย โดยหากอุปกรณ์ตกแต่งมีมูลค่าสูงบริษัท อาจปรับเพิ่มทุนประกัน โดยเสียค่าเบี้ยเพิ่มเติมอีกเล็กน้อย

1. จดทะเบียนรถ ชื่อ ที่อยู่ ของคู่กรณี

2. จดชื่อ ที่อยู่ ของพยานในที่เกิดเหตุ (ถ้ามี)

3. หากคู่กรณียอมรับผิด ควรให้คู่กรณีทำบันทึกยอมรับผิดในเอกสารชนแล้วแยก แล้วแยกเข้าข้างทาง รอเจ้าหน้าที่สำรวจภัย

4. หากคู่กรณีไม่ยอมรับผิด ไม่ควรแยกจากจุดเกิดเหตุ ควรรอเจ้าหน้าที่สำรวจภัยหรือเจ้าหน้าที่ตำรวจมาทำแผนที่เกิดเหตุ

5. ไม่รับข้อเสนอชดใช้ใด ๆ จากคู่กรณี

1. หากคุณยอมรับผิด สามารถนำรถเข้าข้างทาง เพื่อไม่ให้กีดขวางการจราจร

2. หากรถยนต์เสียหายไม่มาก และได้รับคำแนะนำจากเจ้าหน้าที่บริษัทประกัน สามารถใช้เอกสาร ชนแล้วแยกได้ หรือรอเจ้าหน้าที่ประกันมาถึง แต่ควรปฏิบัติตามคำแนะนำของเจ้าหน้าที่ประกัน

1. ไม่ควรนำรถออกจากจุดเกิดเหตุ (นอกจากเจ้าหน้าที่ตำรวจเป็นผู้สั่ง) ควรถ่ายภาพไว้เป็นหลักฐาน

2. จดทะเบียนรถ ชื่อ ที่อยู่ ของคู่กรณีหรือถ่ายภาพไว้

3. จดชื่อ ที่อยู่ ของพยานในที่เกิดเหตุ (ถ้ามี)

ให้ความคุ้มครองความรับผิดต่อการบาดเจ็บหรือเสียชีวิตของบุคคลภายนอก และความรับผิดต่อการบาดเจ็บหรือเสียชีวิตของผู้โดยสารในรถคันเอาประกันภัย ทั้งนี้จำนวนเงินจํากัดความรับผิดนี้ถือเป็นส่วนเกินจากความคุ้มครองตามกรมธรรม์คุ้มครองผู้ประสบภัยจากรถ (พรบ.)

บุคคลทั่วไป ที่มิใช่ คู่สมรส บิดา มารดา บุตร ของผู้เอาประกันภัยหรือผู้ขับขี่

ทรัพย์สินที่ไม่ใช่ของผู้เอาประกันภัย ผู้ขับขี่ คู่สมรส บิดามารดา บุตรของผู้เอาประกันภัยหรือผู้ขับขี่นั้นเป็นเจ้าของ หรือเป็นผู้เก็บรักษา ควบคุม หรือครอบครอง

บริษัทจะจ่ายเงินชดเชยให้กับผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัยเกิดความสูญเสียทางร่างกาย (บาดเจ็บ สูญเสียอวัยวะ พิการ เสียชีวิต) จากอุบัติเหตุเท่านั้น หากเกิดจากการเจ็บป่วยเป็นโรค จะไม่ได้รับความคุ้มครอง โดยเงื่อนไขความคุ้มครอง เป็นไปตามที่เงื่อนไขกรมธรรม์กำหนด

ให้ความคุ้มครองตัวผู้ขับขี่ให้มีอิสระภาพจากการถูกควบคุมตัวในคดีอาญาของพนักงานสอบสวน พนักงานอัยการ หรือ ศาล ชั่วระยะเวลาหนึ่งๆ ระหว่างการต่อสู้คดีความอันสืบเนื่องมาจากอุบัติเหตุรถยนต์ที่เกิดขึ้น

1.ไม่ได้พกใบขับขี่ หรือ ใบขับขี่หมดอายุในวันที่เกิดอุบัติเหตุ ประกันรถยนต์ ให้ความคุ้มครองตามเงื่อนไขกรมธรรม์

2. ผู้ขับขี่ไม่เคยทำใบขับขี่ หรือเคยทำแต่ถูกตัดสิทธิ หรือถูกระงับพักใช้ จะไม่ให้ความคุ้มครองต่อรถที่เอาประกัน ส่วนบุคคลภายนอกที่ได้รับความเสียหาย ได้รับความคุ้มครองตามเงื่อนไขกรมธรรม์

เมื่อโอนรถ สิทธิ์ความเป็นเจ้าของจะโอนจากเจ้าของรถคนเดิม เป็นสิทธิ์ของเจ้าของรถคนใหม่ ทำให้กลายเป็นผู้มีส่วนได้เสีย ลูกค้าต้องแจ้งให้บริษัทประกันภัยทราบเพื่อสลักหลังเปลี่ยนเจ้าของคนใหม่เข้ามาเป็นผู้เอาประกันภัยแทน ประกันภัยรถยนต์จึงคุ้มครองตามเงื่อนไขสัญญากรมธรรม์ใหม่ ซึ่งอาจมีความแตกต่างจากกรมธรรม์ฉบับเดิม เมื่อมีการโอนรถจึงควรปฏิบัติให้ถูกต้อง

ตามกฎหมายเอกสารใบเคลมจะมีอายุความ 2 ปี แต่เราควรรีบนำรถเข้าจัดซ่อมที่ศูนย์บริการหรืออู่บริการภายในระยะเวลา 1 ปี นับจากวันที่เกิดอุบัติเหตุ

ความคุ้มครองของประกันภัยที่ท่านซื้อจะเกิดขึ้นต่อเมื่อ

1. บริษัทประกันได้พิจารณาตรวจสอบข้อมูลเอกสารและยืนยันรับประกัน

2. ได้รับการชำระค่าเบี้ยประกันภัย

3. ท่านจะได้รับเลขคุ้มครอง หรือสัญญาความคุ้มครองก่อนชั่วคราวก่อนรับกรมธรรม์ฉบับจริงทุกครั้ง

จะต้องแจ้งให้บริษัทรับทราบทุกครั้งทั้งก่อนหรือระหว่างที่ทำประกันไว้ หากรถยนต์มีการติดตั้งอุปกรณ์ตกแต่งเพิ่มเติม เช่น เครื่องเสียง ล้อแม็กซ์ ฟิล์ม คอกกระบะ หรืออื่นๆ โดยส่งรูปถ่าย พร้อมรายละเอียด เช่น ใบเสร็จค่าติดตั้ง มาที่บริษัท หรือติดต่อผ่านนายหน้าหรือตัวแทนที่ท่านทำประกันไว้ หากไม่แจ้งบริษัทประกันมีสิทธิ์ปฏิเสธความรับผิดชอบต่ออุปกรณ์ดังกล่าวได้ในกรณีที่เกิดความเสียหาย โดยหากอุปกรณ์ตกแต่งมีมูลค่าสูงบริษัท อาจปรับเพิ่มทุนประกัน โดยเสียค่าเบี้ยเพิ่มเติมอีกเล็กน้อย

เบี้ยประกันการซ่อมอู่ กับการซ่อมห้างฯ มีอัตราค่าเบี้ยที่แตกต่างกัน หากลูกค้าซื้อเบี้ยประกันแบบซ่อมอู่จะไม่สามารถเข้าซ่อมห้าง ฯได้ หากเข้าซ่อมห้าง ฯ ลูกค้าจะต้องรับผิดชอบส่วนต่างค่าซ่อมนั้นเอง

1. จดทะเบียนรถ ชื่อ ที่อยู่ ของคู่กรณี

2. จดชื่อ ที่อยู่ ของพยานในที่เกิดเหตุ (ถ้ามี)

3. หากคู่กรณียอมรับผิด ควรให้คู่กรณีทำบันทึกยอมรับผิดในเอกสารชนแล้วแยก แล้วแยกเข้าข้างทาง รอเจ้าหน้าที่สำรวจภัย

4. หากคู่กรณีไม่ยอมรับผิด ไม่ควรแยกจากจุดเกิดเหตุ ควรรอเจ้าหน้าที่สำรวจภัยหรือเจ้าหน้าที่ตำรวจมาทำแผนที่เกิดเหตุ

5. ไม่รับข้อเสนอชดใช้ใด ๆ จากคู่กรณี

1. หากคุณยอมรับผิด สามารถนำรถเข้าข้างทาง เพื่อไม่ให้กีดขวางการจราจร

2. หากรถยนต์เสียหายไม่มาก และได้รับคำแนะนำจากเจ้าหน้าที่บริษัทประกัน ท่านสามารถใช้เอกสาร ชนแล้วแยกได้ หรือรอเจ้าหน้าที่ประกันมาถึง แต่ควรปฏิบัติตามคำแนะนำของเจ้าหน้าที่ประกัน

1. ไม่ควรนำรถออกจากจุดเกิดเหตุ (นอกจากเจ้าหน้าที่ตำรวจเป็นผู้สั่ง) ควรถ่ายภาพไว้เป็นหลักฐาน

2. จดทะเบียนรถ ชื่อ ที่อยู่ ของคู่กรณีหรือถ่ายภาพไว้

3. จดชื่อ ที่อยู่ ของพยานในที่เกิดเหตุ (ถ้ามี)

ค่าเสียหายส่วนแรกมี 2 แบบ คือ

1. ค่าเสียหายส่วนแรกที่ระบุไว้ในหน้าตารางกรมธรรม์ (Deductible)

เป็นการตกลงยินยอมจ่ายค่าเสียหายส่วนแรกของค่าเสียหายทั้งหมด ตามความสมัครใจของลูกค้า เพื่อให้ได้ส่วนลดค่าเบี้ยประกัน เหมาะสำหรับลูกค้าที่มั่นใจว่าขับรถอย่างระมัดระวัง ไม่ประมาท การขอรับผิดชอบค่าเสียหายส่วนแรกไว้เองนี้ จะรับผิดชอบเฉพาะความเสียหายอันเกิดจากความประมาทของผู้ใช้รถ

2. ค่าเสียหายส่วนแรกเมื่อมีการเคลมที่เข้าเงื่อนไข (Excess)

เป็นค่าเสียหายที่ผู้ใช้รถหรือผู้ถือกรมธรรม์ประกันภัยรถยนต์ ต้องรับผิดชอบร่วมกับบริษัทฯ เป็นจำนวนตามที่ระบุไว้ในสัญญากรมธรรม์ เช่น รถเสียหายไม่ทราบคู่กรณี หรือ ผู้ขับขี่ไม่ตรงตามที่ระบุไว้ในกรมธรรม์(กรณีฝ่ายผิด)

ค่าซ่อมรถประกัน (กรณีสำรองจ่าย)

1. ใบเคลม

2. บันทึกตกลงราคาค่าซ่อม (คุมราคาก่อนซ่อม)

3. ใบเสร็จรับเงิน/ใบกำกับภาษี

4. สำเนาทะเบียนรถ

5. นำรถมาตรวจสภาพ บางกรณีใช้รูปถ่ายแสดง 3 ขั้นตอน (ก่อนซ่อม – ระหว่างซ่อม – หลังซ่อม)

6. สำเนาหน้าสมุดธนาคาร

7. สำเนาบัตรประชาชน

ค่าเสียหายของรถคู่กรณี หรือค่าเสียหายของทรัพย์สิน

1. ใบเคลม

2. ใบเสนอราคาค่าซ่อมรถหรือทรัพย์สินที่เสียหาย

3. สำเนาทะเบียนรถหรือเอกสารแสดงกรรมสิทธิ์ในทรัพย์สินที่เสียหาย

4. สำเนาหน้าสมุดธนาคาร

5. สำเนาบัตรประชาชน

6. หนังสือมอบอำนาจ กรณีเจ้าของทรัพย์สินไม่สามารถดำเนินการด้วยตัวเอง

กรณีบาดเจ็บ

1. สำเนากรมธรรม์ประกันภัย (กรณีที่เป็นผู้เอาประกัน)

2. ใบเคลม (ถ้ามี)

3. บันทึกประจำวันจากสถานีตำรวจ (ถ้ามี)

4. ใบเสร็จรับเงิน (ต้นฉบับ)

5. ใบรับรองแพทย์

6. บันทึกการเรียกร้องสินไหมทดแทน

7. สำเนาบัตรประชาชน

8. สำเนาหน้าสมุดธนาคาร

9. หนังสือมอบอำนาจ กรณีไม่สามารถดำเนินการด้วยตัวเอง

กรณีเสียชีวิต

1. สำเนากรมธรรม์ประกันภัย (กรณีที่เป็นผู้เอาประกัน)

2. ใบเคลม (ถ้ามี)

3. บันทึกประจำวันจากสถานีตำรวจ (ถ้ามี)

4. สำเนาใบมรณบัตร

5. สำเนาบัตรประชาชนและสำเนาทะเบียนบ้านของผู้เสียชีวิต

6. ใบเสร็จค่ารักษาพยาบาลก่อนเสียชีวิต (ถ้ามี)

7. ข้อมูลของผู้เสียชีวิต เช่น อาชีพ รายได้ ฯลฯ

8. เอกสารแสดงความเป็นทายาทของผู้เสียชีวิต เช่น คำสั่งแต่งตั้งของศาล ใบมอบอำนาจจากผู้เสียหายรายอื่น ๆ

9. สำเนาบัตรประชาชนและสำเนาทะเบียนบ้านของผู้เสียหาย

10. หนังสือมอบอำนาจ กรณีผู้เสียหายไม่สามารถดำเนินการด้วยตัวเอง

แม้ผู้ขับขี่รถในขณะเกิดอุบัติเหตุจะไม่ใช่เจ้าของรถ ประกันภัย พรบ.ก็ยังคงได้รับความคุ้มครอง ทั้งนี้ตาม พ.ร.บ.คุ้มครองผู้ประสบภัยจากรถ จะให้ความคุ้มครองต่อผู้ประสบภัยที่ได้รับบาดเจ็บที่เกิดจากอุบัติเหตุรรถยนต์ ไม่ว่ารถยนต์คันที่เกิดเหตุจะเป็นของผู้ขับขี่หรือไม่ก็ตาม

พ.ร.บ.รถยนต์ ทุกบริษัทประกัน จะมีราคาและให้ความคุ้มครองเหมือนกันทุกบริษัท เพราะถูกกำหนดด้วยกฎหมายเดียวกัน โดยมีการควบคุมราคามาตรฐานภายใต้หน่วยงาน คปภ. ดังนี้

สำหรับผู้ที่ต้องการซื้อประกันภัย เพี่อเป็นหลักประกันความเสี่ยงภัยของภัยที่อาจเกิดขึ้นได้จากอุบัติเหตุ

1 ได้รับความสะดวกในการซื้อประกันภัย

2 สามารถอ่านเงื่อนไขกรมธรรม์ได้ตลอดเวลา

เพราะการเปรียบเทียบจะช่วยให้คุณได้เลือกแบบประกันภัยที่เหมาะกับความเสี่ยงภัยและไลฟ์สไตล์ของคุณได้ดีที่สุด ช่วยให้คุณได้เจอแผนประกันภัยที่ให้ข้อเสนอความคุ้มครองที่ดี ในราคาที่ประหยัด คุ้มค่าโดยไม่เสียสิทธิ์

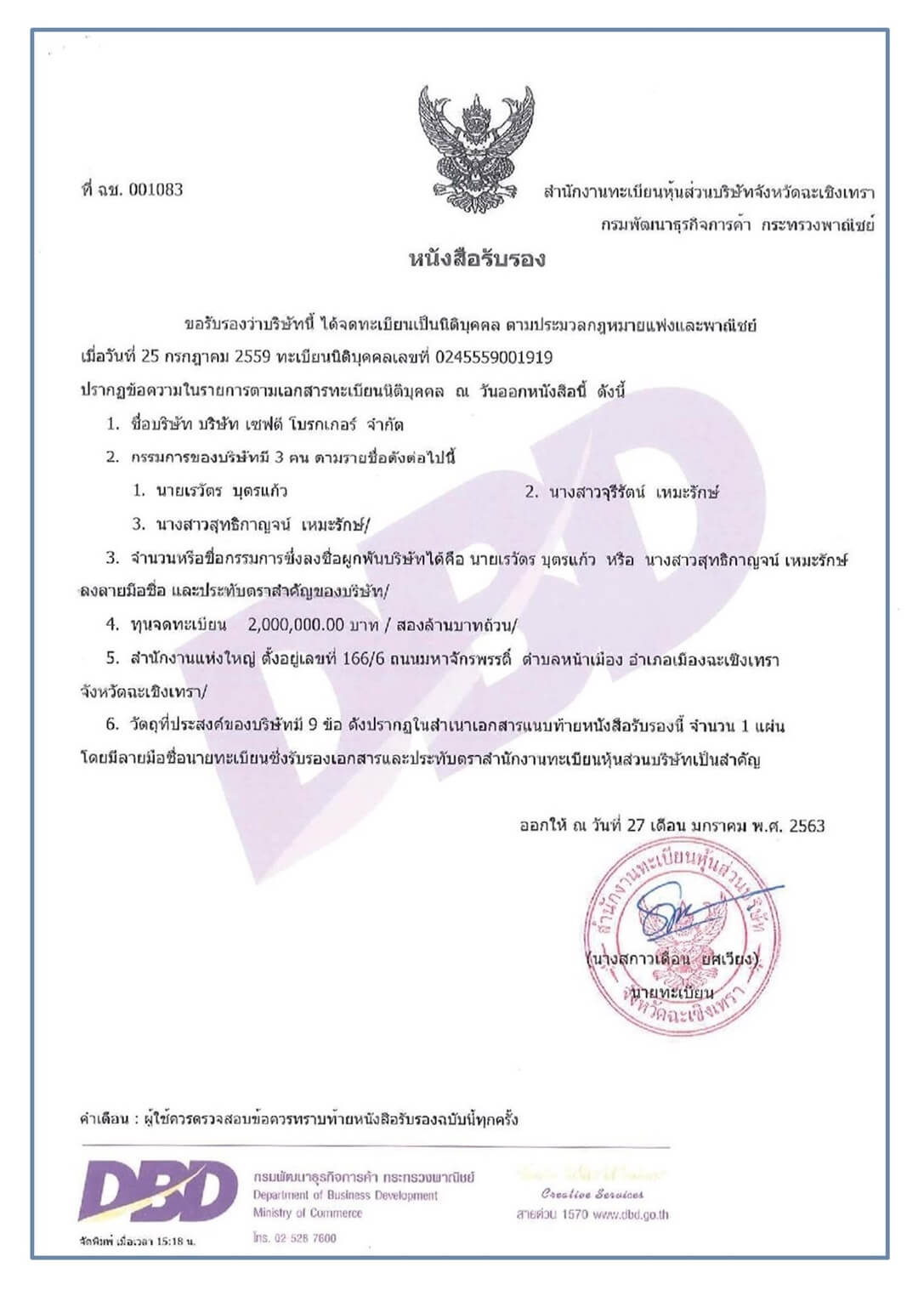

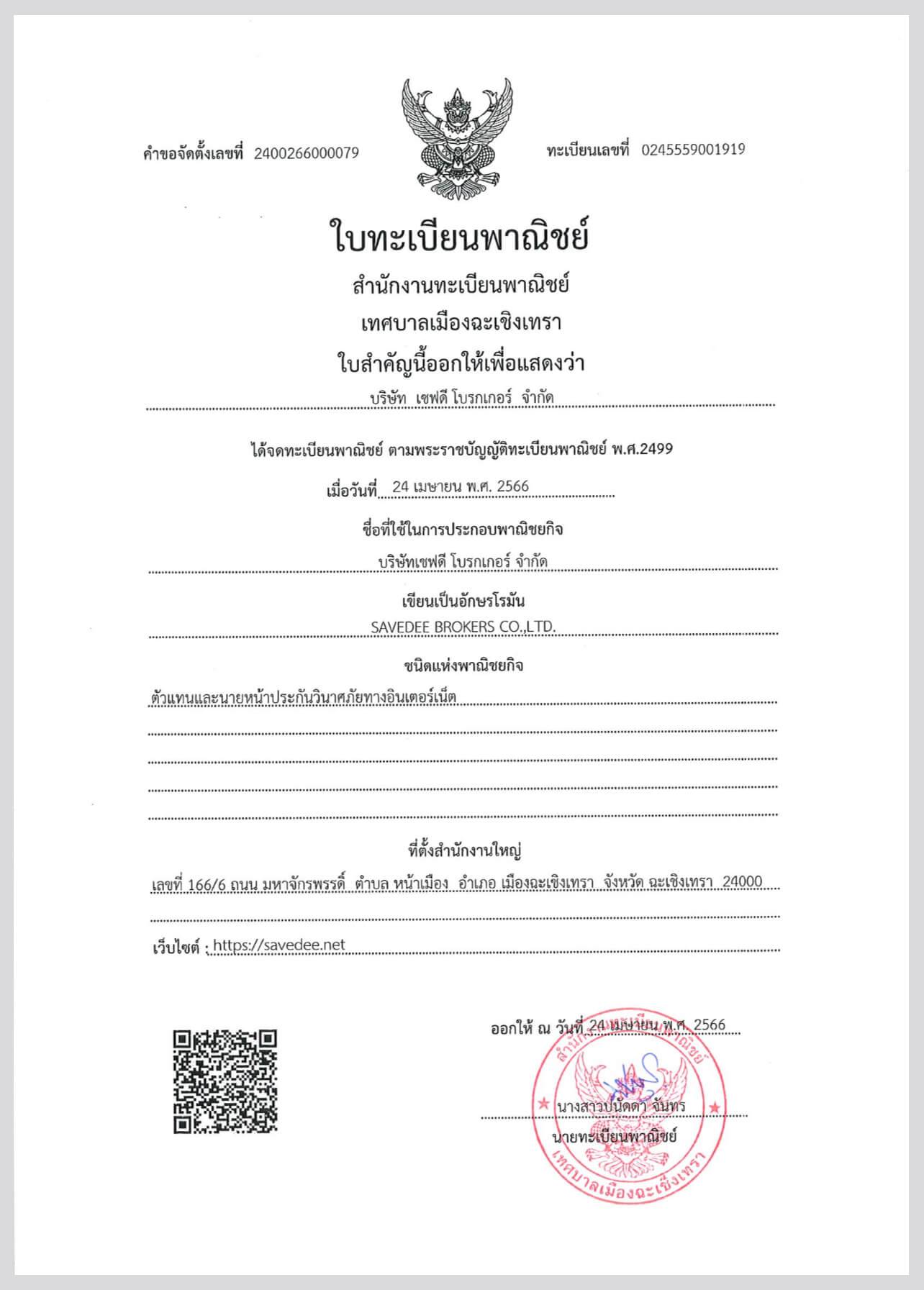

เซฟดี มีความเชี่ยวชาญเรื่องประกันภัย มีความโปร่งใส นำเสนอข้อมูลที่ครบถ้วน ให้ลูกค้าได้พิจารณาเลือกแผนประกันที่คุ้มค่ามากที่สุดได้ โดยมีเซฟดี ทำหน้าที่เป็นที่ปรึกษา และดูแลด้านประกันภัยอย่างมืออาชีพ

คำเตือน ผู้ซื้อควรศึกษา อ่าน และทำความเข้าใจในข้อมูลเกี่ยวกรมธรรม์ประกันภัยทุกครั้งที่ซื้อประกัน และควรทำประกันให้เหมาะสมกับความเสี่ยงภัยและความสามารถในการชำระเบี้ย